初めての外貨預金

外貨預金とは?

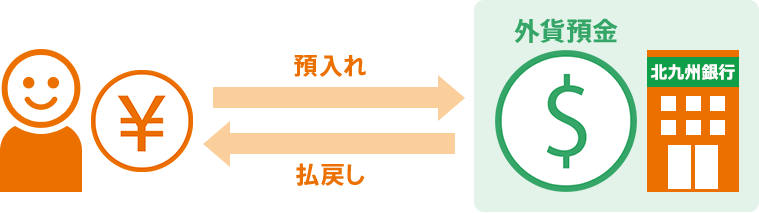

日本の通貨「円」ではなく、「米ドル」や「ユーロ」など、外国の通貨で預金することを外貨預金といいます。

円預金と外貨預金はどう違うの?

基本的な預金のしくみは円預金と同じです。

円預金では日本円を預入れて、日本円で払戻しますが、外貨預金の場合は、日本円を外貨に交換して預入れ、外貨を日本円に交換して払戻しを行います。

外貨預金のしくみ

基本的に円預金は、金利収入のみが運用益となりますが、外貨預金の場合は、金利収入のほかに為替変動による「為替差益(または差損)」があります。そして、「円貨」を「外貨」へ替えたりするための「為替手数料」が必要となります。

為替手数料とは?

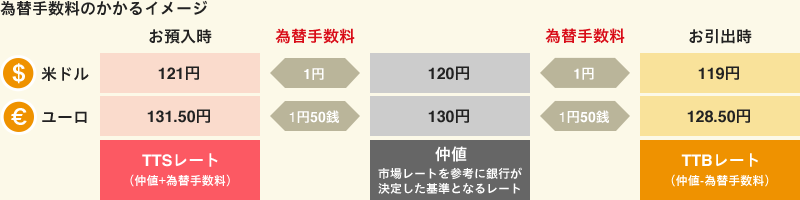

「円貨」を「外貨」に交換する際、そして「外貨」を「円貨」に交換する際にはそれぞれ「為替手数料」がかかります。

実際のお取り引きには、すでに為替手数料が含まれた為替レートが適用されます。この為替レートには「TTS」と「TTB」の2種類があります。

為替手数料のかかるイメージ

- ※為替手数料は通貨によって異なります。

- ※為替相場に変動がない場合でも、往復の為替手数料がかかるため、お預入時の円貨額よりお引出時の円貨額が少なくなり、元本割れを起こすリスクがあります。

為替のしくみ

円高・円安を理解しましょう

外貨預金の魅力は、為替変動による利益が狙えることと金利を受け取れるメリットがあります。

上手に為替差益を得るために、「円安・円高」について理解しましょう。

円安のイメージ

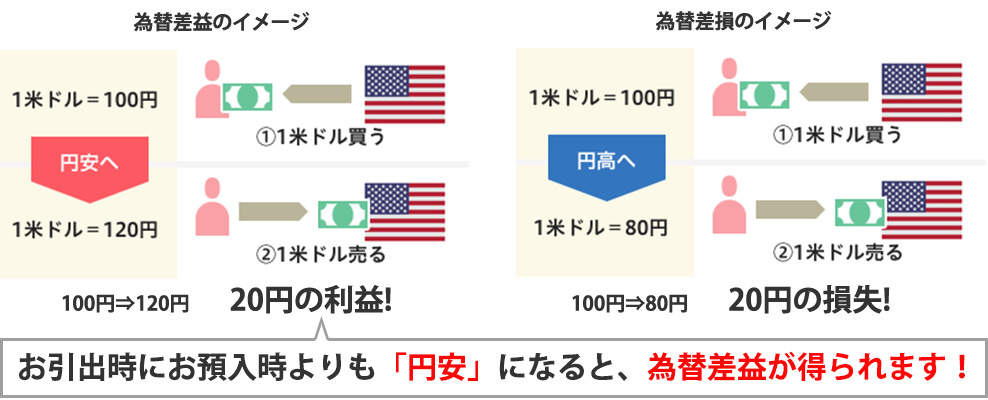

たとえば、1米ドル=100円⇒1米ドル120円になった場合

ドルに対して円の価値が下がったので

ドルに対して円の価値が下がったので

「円安」といいます

円高のイメージ

たとえば、1米ドル=100円⇒1米ドル80円になった場合

ドルに対して円の価値が上がったので

ドルに対して円の価値が上がったので

「円高」といいます

為替差益・為替差損とは?

外貨預金は円貨を外貨に替えて運用するので、お引出時の為替相場によって円貨でのお引出額が変わります。為替のタイミングをうまくとらえて運用できれば為替差益が期待できます。ただし、相場状況によっては為替差損を被ることがあります。

【外貨預金のリスクとリターン】

外貨預金のリスク → 為替差損 、 為替手数料

為替が円高に動いた場合には、為替差損が発生します。

また、為替に変動がない場合でもTTSレート(円から外貨に替えるレート)とTTBレート(外貨から円に替えるレート)には、手数料が含まれているため、元本割れの可能性があります。

外貨預金のリターン → 金利(利息) 、 為替差益

為替が円安に動いた場合、為替差益が発生します。

外貨預金の留意事項

外貨預金の留意事項

■為替変動リスク

- 外貨預金には為替変動リスクがあります。為替相場の変動により、お受け取りの外貨を円換算すると、当初外貨預金作成時の払い込み円貨額を下回る(円ベースで元本割れとなる)リスクがあります。

- 円を外貨にする際(預入時)および外貨を円にする際(引出時)は手数料(例えば、1米ドルあたり1円、1ユーロあたり1円50銭)がかかります(お預け入れおよびお引き出しの際は、手数料分を含んだ為替相場である当行所定のTTSレート(預入時)、TTBレート(引出時)をそれぞれ適用します)。

したがって、為替相場の変動がない場合でも、往復の為替手数料(例えば1米ドルあたり2円、1ユーロあたり3円)がかかるため、お受け取りの外貨の円換算額が当初外貨預金作成時の円貨額を下回る(円ベースで元本割れとなる)リスクがあります。

(具体例)

たとえば、100万円を米ドル建ての外貨定期預金(1年、利率2%)で運用した場合、以下のとおりとなります。

※外貨預金に関わる税金について

- 外貨預金のお利息については、円預金と同様、源泉分離課税20%(国税15%、地方税5%)が適用されます。ただし、平成25年1月1日から令和19年12月31日までの25年間、復興特別所得税が付加されることにより、源泉分離課税20.315%(国税15.315%、地方税5%)が適用されます。

- 為替差益が生じた場合は、「雑所得」となり、確定申告による総合課税となります。ただし、年収2,000万円以下の給与所得者の方で、為替差益を含めた給与所得以外の所得が年間20万円以下の場合は申告不要です。

為替差損は、他の黒字の雑所得から控除することができますが、他の所得との損益通算はできません。

- 外貨預金はマル優の適用は受けられません。

■金利変動リスク

外貨預金の金利は円以外の異種通貨建による預金ですので、その金利は当該通貨の金利水準により決定されるため、円預金とは異なる要因により変動します。

■その他のご留意事項

- 外貨預金は預金保険機構の対象ではありません。

- 個人のお客さまの場合は、原則として18歳以上70歳未満のご本人さまによるお取引とさせていただきます。

- 為替相場および金利決定の関係上、米ドルについては午前10時頃以降、その他の通貨については、午前11時半頃以降のお取り扱いになります。

- 外貨定期預金の中途解約は原則としてできません。ただし、当行がやむを得ないと認めて中途解約に応じる場合には、預入日(継続日)から解約日までの日数に対して、解約日における当該通貨と同一通貨建の外貨普通預金利率を適用して解約します。

- 外貨現金でのお預け入れ、外貨現金でのお引き出し等に際しては別途手数料がかかります。なお、お預け入れ・お引き出し方法や通貨により手数料等が異なるため、手数料等の金額や上限額または計算方法をあらかじめお示しすることはできません。

くわしくは、「外国為替相場・手数料のご案内」をご覧いただくか、窓口までお問合せください。

会社の名称 株式会社北九州銀行

お電話でお問い合わせのお客さま

お電話でお問い合わせのお客さま 0120-880643

0120-880643