マイホームを購入することは、多くの人にとって人生の中で最も大きなお買い物の一つです。しかし、その一方で、住宅ローンの返済は長期にわたる負担となることも少なくありません。そんな中、住宅ローン控除という制度が存在します。この制度を利用することで、税金の負担を軽減し、家計の助けとなる可能性があります。今回は、その住宅ローン控除について解説していきます。

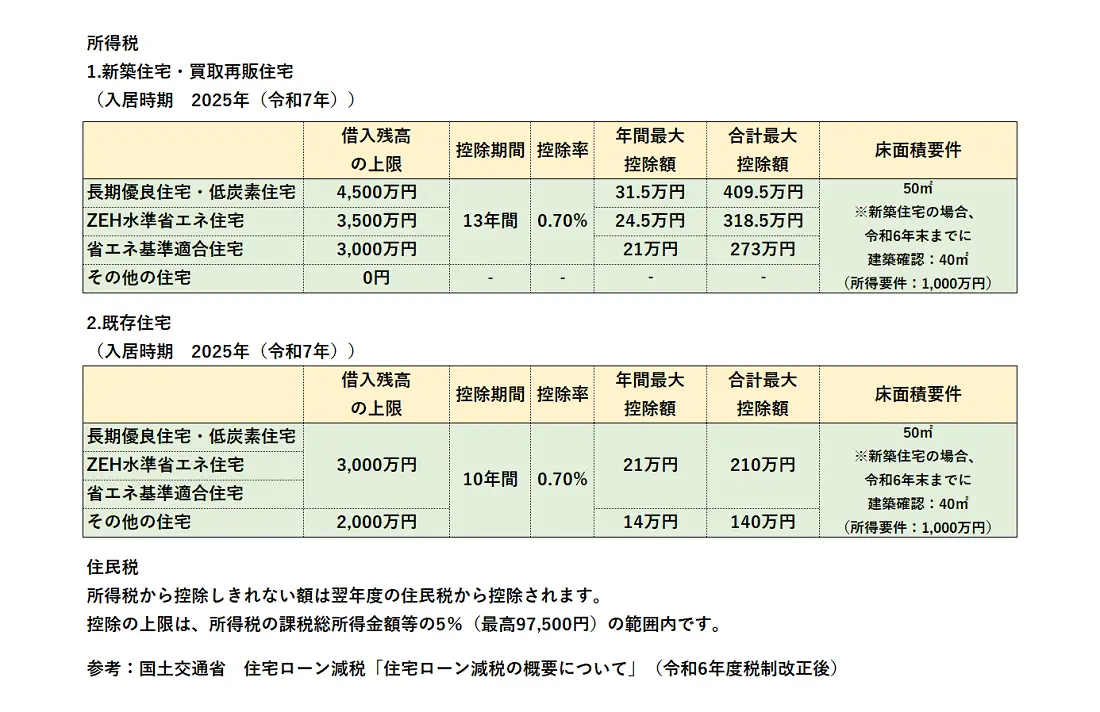

住宅ローン控除は、正式名称を「住宅借入金等特別控除」といい、年末の住宅ローン残高をもとに一定額が所得税や住民税から控除される制度です。一般的には「住宅ローン控除」や「住宅ローン減税」と呼ばれています。住宅ローンを利用して住宅を新築・取得・増改築する場合に、毎年の住宅ローン残高の0.7%を最大13年間、所得税から控除することができる制度です。

住宅ローン控除適用が適用される条件は住宅の種類や性能によって異なりますが共通条件は下記のとおりです。

【共通条件】

上記以外にも、住宅の種類などによってそれぞれの適用条件や適用限度額が定められています。

①新築住宅

新築住宅の場合、上記の共通条件を満たすことで最大13年間、借入限度額4,500万円の控除の適用を受けられます。

2024年1月以降に建築確認を受けた新築住宅については、省エネ基準を満たさない場合には、控除の適用を受けることができません。

省エネ基準とは、省エネ性能を確保するための設備や構造に関する基準で、エネルギーの消費量や断熱性などの基準が定められています。

②中古住宅

中古住宅を取得した場合は、共通条件に加え下記の条件を満たすことで住宅ローン控除の適用を受けられます。

建築後使用されたことのある家屋で、次のいずれかに該当

③リフォーム

バリアフリー化や省エネ改修工事などのリフォームを行った際にも適用されます。

リフォームによって住宅ローン控除の適用を受けるには、共通条件に加えて下記の条件を満たす必要があります。

また、リフォームは次のいずれかに該当しなければいけません。

なお、リフォームによる住宅ローン控除の場合

【例】

2024年【長期優良住宅】入居

2024年末時点住宅ローン残高:3,000万円

本来の所得税額:15万円

本来の住民税額:25万円

控除可能額:3,000万円×0.7%=21万円 < 年間最大控除額31万5,000円(長期優良住宅)

よって、21万円が控除額となります。

所得税額は15万円ですので、6万円分は所得税から控除できません。

住民税から控除できる金額は、所得税で控除しきれなかった額、かつ上限が9万7,500円ですので、この場合、6万円が住民税から控除されます。

実際の所得税額:0円(15万円-21万円=▲6万円)

実際の住民税額:19万円(25万円-6万円=19万円)

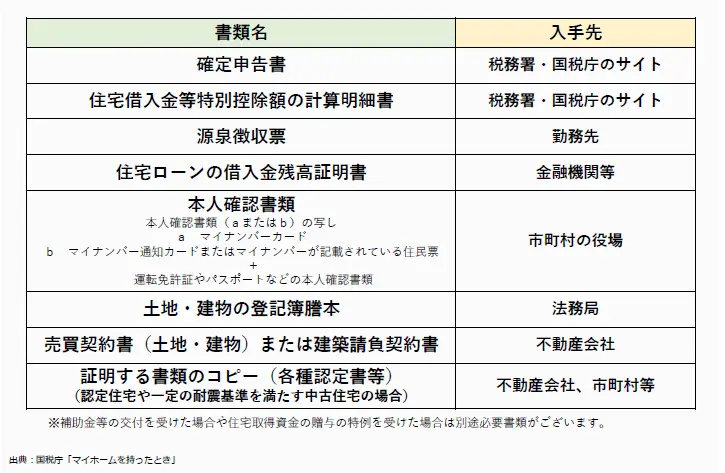

住宅ローン控除を受ける最初の年は、すべての人が確定申告を行う必要があります。

なお、会社員や公務員等の給与所得者は、2年目以降は年末調整により勤務先が対応するため確定申告は不要です。

■確定申告(1年目の手続き)で住宅ローン控除の申請をする際に必要となる書類

住宅ローン控除は、賢く利用することで家計に大きなメリットをもたらす制度です。しかし、適用要件や申請手続きは複雑で、見落としがちなポイントも多いのが実情です。ぜひこの制度をしっかりと理解し、最大限に活用することをお勧めします。税金の負担を軽減することで、将来の資産形成やライフスタイルの向上に繋がるかもしれません。

また、住宅購入を検討する際には、入居時期や住宅の性能、床面積等も考慮し、計画的な住宅の購入を行いましょう。

(当コラムは2024年12月現在の一般的な情報を記載しております。税金に関する個別事案については、税務署または税理士あてご相談をお願いいたします。)

ローンの返済者に万一のことがあった場合に残債が全額弁済される「団体信用生命保険」(団信)は、残される家族にローン負担を残さないための保険です。団信は一般的に金利に上乗せして保険料を支払います。(団信種類により保険料の支払い方法は異なります)一家の大黒柱である返済者が亡くなれば、残された家族は生活費を確保しながら、住宅ローンの返済も続けなければなりません。他の生命保険の加入状況にもよりますが、団信には加入した方が安心です。

当行では、「がん診断保険金特約付き住宅ローン」「3大疾病保障特約付住宅ローン」「八大疾病保障特約付住宅ローン」「就業不能保障特約付住宅ローン」の取り扱いがございます。またお近くの住まいのコーナー+もしくは最寄りのローン相談窓口にて随時住宅購入のご相談も受け付けしていますので、お気軽にご来店下さい。