新社会人の皆さん、新生活おめでとうございます!

新しいステージに進むにあたり、皆さんは、ご自身で稼いだお金をどうやって貯めていくか、増やしていくか考えていらっしゃいますか?

早いうちから資産形成の知識を身につけることはとても大切です。ではなぜ大切なのか、このコラムでは、新社会人の皆さんが自分の理想の未来に向け、経済的な安心、安定を目指すために必要な金融知識、特に資産形成の基礎知識や押さえておきたいポイントについてご紹介します。

資産形成とは、自身が持っているお金を貯めたり増やしたりすることで、将来の経済的な安定を目指すことを意味します。

資産形成には、貯めることを重視した「貯蓄」と、増やすことを重視した「投資」があります。「貯蓄」は、確実にお金を貯めることを言い、基本的に全額または一部の元本が保証されます。例えば、銀行の普通預金や定期預金にお金を預け、貯めていくことです。一方、「投資」は、お金を増やしながら貯めること、運用することを言い、基本的に元本は保証されません。例えば、銀行や証券会社などで、投資信託などに投資をすることです。

一般的に、元本保証されている金融商品は安全性は高いのですが収益性は低いです。逆に、元本割れの可能性のある金融商品は安全性は低いものの収益性は高いです。金融機関から金融商品を購入するときは、その商品に元本保証はあるのか、元本割れの可能性は高いのか低いのか、事前に確認しておくことが必要です。

以前は、「銀行の定期預金に預けておけば安心」と思われていました。すなわち「貯蓄」だけで十分だったことも事実です。しかし、私たちを取り巻く環境の変化によって、その考え方も変わってきました。このため、安全性は低いものの収益性が高く、元本割れの可能性のある投資信託等の金融商品を使った「投資」の重要性が増してきた、と言われています。

では、私たちを取り巻く環境の変化とはいったい何なのか見ていきましょう。

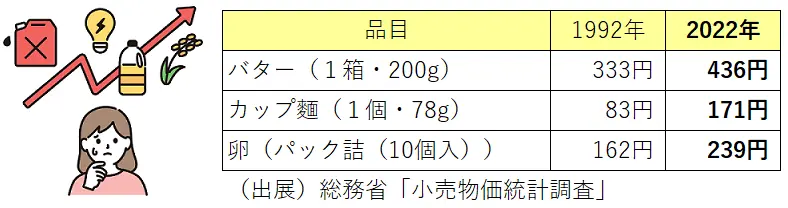

下図のように、物の値段が以前と比べると上がっていたり、値段は上がっていなくても、中身の分量が減っていたりすることに気づかれる方も多いのではないでしょうか。以前は安い金額で買えていたものが、高い金額を払わないと買えなくなる、つまり、実質的なお金の価値が減少してしまっているということです。

年率2%で物価上昇が進んだとすると、現在の100万円は、30年後にはなんと約55万円程度の価値となりますから、「5年後に車を買いたいなあ」「10年後に家を買いたいなあ」と将来のライフイベントを描く場合には、この物価上昇部分もふまえて検討することが必要です。

物価が高くても、私たちが銀行などに預ける預金金利がそれ以上に高ければ、問題はありません。新社会人の皆さんが生まれる前の日本では、預金金利が6%~7%といった高金利の時代もありました。それに比べ現在の預金金利は0.02%程度です。

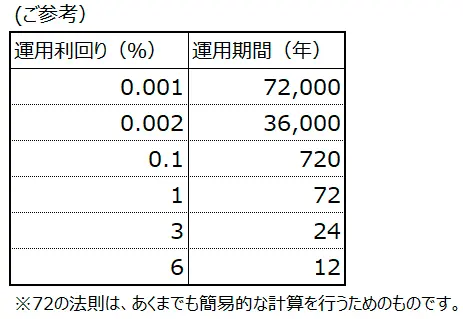

そこで、ご紹介したいのが「72の法則」というものです。これは、金融商品に投資する際に、金利の複利効果により元本を2倍にする場合の期間を概算で求めるための簡便な計算式のことで、72÷金利(%)で、お金が2倍になる期間を出すことができます。

下図からもわかるように、現在の金利0.02%でお金を2倍にするためには、なんと3,600年という途方もない期間がかかってしまいます。だからこそ、「定期預金に預けておけば良い」というこれまで通りのやり方ではなく、しっかりと自分のお金を増やすことができる場所にお金を置いてあげることが必要です。

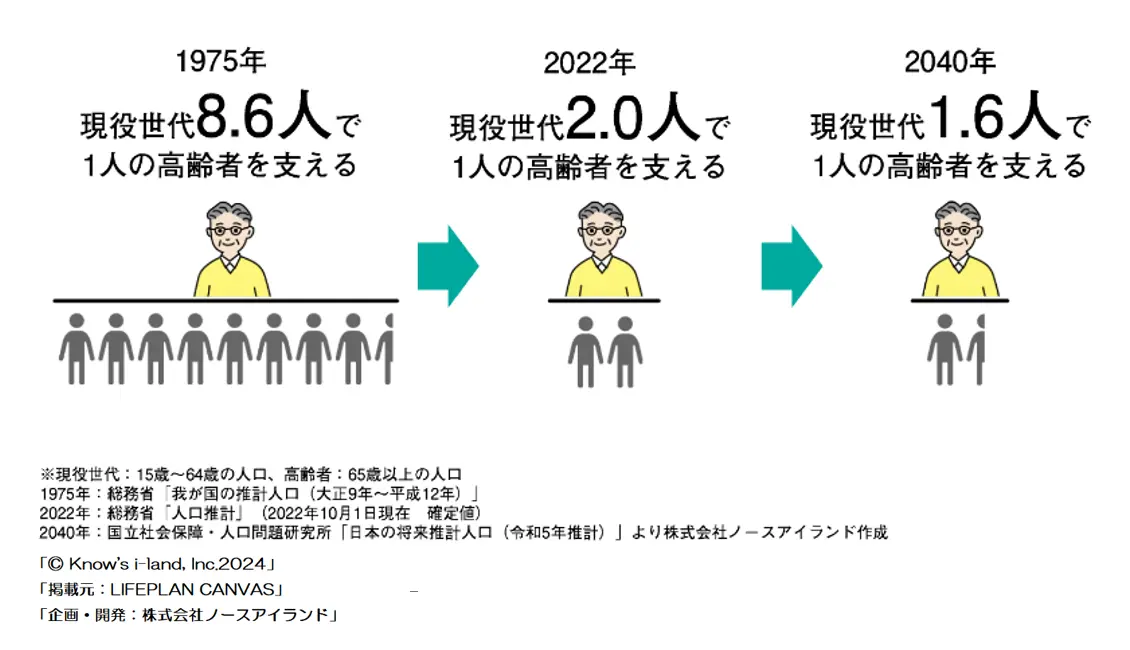

日本の高齢化は、年々進展しており、現在は人口の約3割が65歳以上の高齢者となっています。私たちの公的年金制度は世代間扶養といって、現役世代の人たちの負担で今の高齢者の年金が賄われています。

1975年は8.6人で1人の高齢者を支えていたのに対し、2022年は2.0人で1人を支え、2040年には1.6人で1人を支える推計となっています。このため、現役世代の負担は増えていくことが想定されますので、自身の将来に備えてお金を増やすことは、とても大切だと言えます。

資産形成を考える上で、給与明細を正しく理解することは非常に重要です。自分がどれだけの収入を得て、何に対していくら支払っているかを把握することは、社会人として必要な知識となりますので、ここでは給与明細を見るポイントを簡単に説明いたします。

給与明細を見るポイントは以下の3点です。

資産形成、つまり貯蓄や投資を考えるうえでは、「③差引支給額欄」の金額を参考に検討していくことになります。

ここで重要なのは、「給与が入ってきたら、好きなだけ使って、余れば資産形成をする」のではなく、「手取り給与が入ってきたら、まず資産形成をしてから余った金額を使う」ことを心掛けることです。

若いうちから資産形成をすることで、より多くの資金が形成されます。仮に23歳から始める場合と、53歳で貯蓄を始めた場合では、大きな差が出ます。退職前に「老後の資金が足りない!」とならないように、早めから準備することが大切です。

資産形成をする場合には、「何のために」「どのくらい」「いつまでに」「どこに置く」という4つのことを考えることが大切です。

目的や期間によって、より最適なお金の置き場所があります。ご自身が思い描く理想の未来についてしっかり考え、この4つについて検討した上で、より最適なお金の置き場所を選択して、資産形成をはじめてみましょう。

それでは資金使途などで、どう「貯蓄」と「投資」を使い分けていくのかと申しますと、急な出費への備えや近い将来使う予定のあるお金は預金などの安全性の高い金融商品、すなわち「貯蓄」で、余裕資金や将来への備えは収益性の高い投資信託などの「投資」で貯めることをお勧めします。また、「NISA」や「iDeCo」などの税制優遇制度等も積極的に活用しましょう。

現代は少子高齢化やライフスタイルの多様化などにより、お金が必要なタイミングや金額も人それぞれで異なってきています。人生100年時代といわれる中で、自分の理想の未来を実現するためには、自分の生活設計(ライフプラン)をしっかり立て、資産形成をすることが大切なのです。

「将来のお金に対する不安」を抱えている方は、まず少額から試してみてはいかがでしょうか?将来の目標を実現するために、今からしっかりと学び、自分事として捉え、資産形成に取り組んでいきましょう。

きたきゅう お金の学校

↓ ↓ 動画視聴はコチラから ↓ ↓